Morning FX

美伊战争爆发以来,能源、利率和商品市场波动剧烈,但外汇市场却表现平静。目前美元人民币1年期期权隐含波动率已经跌至战争前的水平3.3%,接近历史最低水平。

本轮波动率下跌呈现出几点特征:

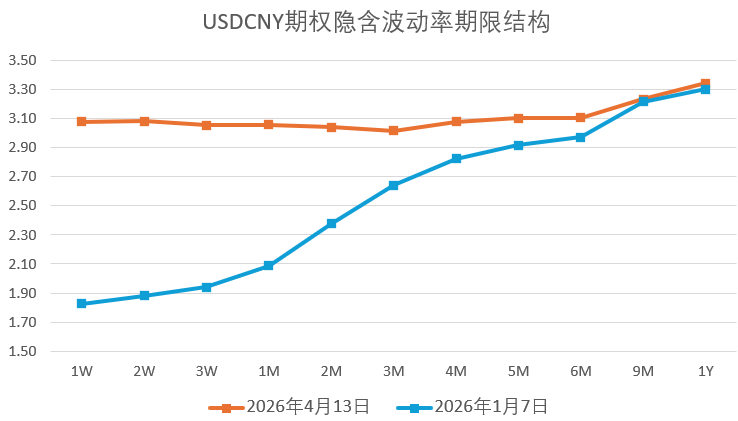

1. 波动率曲线平坦化

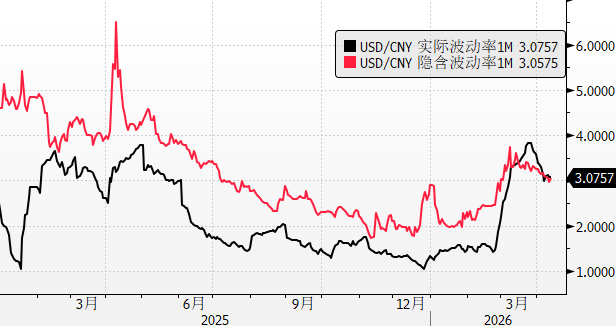

美元人民币期权市场与今年初一个很大的不同点是:当前实际波动率较高。目前1个月USDCNY 实际波动率在3%以上,而年初USDCNY实际波动率在1%左右。USDCNY月初还在6.9上方,清明后就破了6.83的年内新低,不过最近几天USDCNY在6.83一线震荡,实际波动率又有所降低。

因此,目前波动率曲线呈现出平坦的形态特征。短端隐含波动率因实际波动率较高而维持高位;而长端波动率下跌,反映出市场对长期仍保持乐观的态度,认为战争持久化的概率较低,或者即使战争持久化,美元的上涨也并非确定性事件。

2. 海外外汇市场波动率整体下行

不仅是美元人民币,G7和EM的波动率也基本回到了战前的水平,远不及2022年俄乌战争时的上涨幅度。

不过,在2022年俄乌战争爆发后的初期,波动率也有短暂的下跌,而后随着冬季临近、能源担忧加剧,外汇波动率开始出现二次走高。当前市场也不应盲目乐观。

3. 波动率偏斜RR略上涨 虽然USDCNY即期创新低,但境内USDCNY期权RR却在慢慢回升中,各期限25d RR回归到0附近,体现出市场对于美元看涨的保护在增加。境内RR上涨也有一些其他因素:3月外汇购汇风险准备金取消后,客户在境内买入美元看涨期权不用再缴纳风准,这使得call和put的需求更加平衡。

总结: 1. 外汇市场波动率下跌,主要是两点原因:一方面,市场 对于战争目前为止仍比较乐观。另一方面,当前影响美元的多空因素交织,短期利多因素包括:能源价格上涨;长期利空因素包括:石油美元体系遭质疑以及潜在的去美元化。 2. 当前环境下已不再适合卖出期权。实际波动率已经接近甚至是超过了隐含波动率,卖期权提供的期权费保护太少。可以适当买入虚值期权或者call spread/put spread进行保护。